実務をしていくうえで、税理士を悩ます論点はいくつかありますが、そのなかに、

「取引相場のない株式をどうやって評価するのか?」

というものがあります。

同業者の税理士先生からの依頼や、お客様からのご依頼で、株式評価をする機会が増えてきました。

また、それに伴って、同業者の税理士先生が行った株価評価の資料を見る機会も増えました。

私なりに、間違えやすい点について、考えてみました。

※今回は普通の「評価」についてご説明しています。「譲渡(売買)」した場合の注意点については、次の記事をご覧ください。

| 税理士とって、難しいテーマはいくつかありますが、そのなかで、永遠のテーマ?として、「取引相場のない株式(非公開株式)」というものがあります。要は、こういうテーマです。「身内で経営している会社の株式について、相続・贈与や譲渡(売買)が発生した!税金を計算するために、株価を計算しなければいけないけど、身内の会社の株価なんて、どうやって計算するの?」このテーマに関する書籍、セミナーは定期的に行われていて、一定の需要があります。※参加しているのは、ほとんど税理士なんでしょうが・・・。この「取引相場のない... 「取引相場のない株式」を譲渡(売買)する場合の注意点とは? - 東京都中央区日本橋の税理士×ピアノ弾き語り |

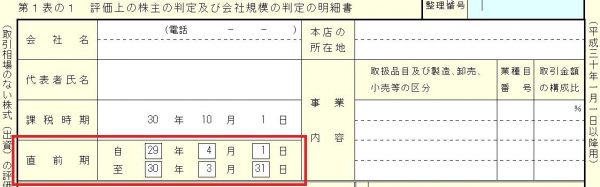

※国税庁が出している取引相場のない株式の計算明細書。

※守秘義務のため、事実を少し変更してご説明しています。

名義株主の検討をせず別表2のまま評価している

取引相場のない株式を評価する際は、まず、その株式が「原則的評価」か「特例的評価」なのか、判定する必要があります。

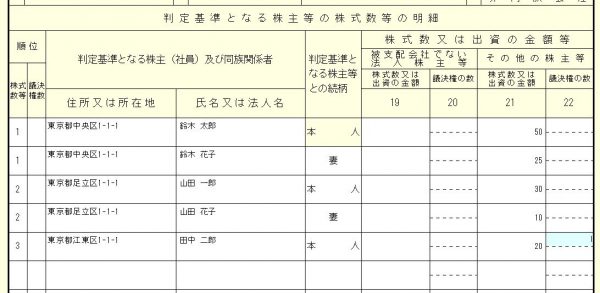

そのため、現在の株主名簿をもとにグルーピングして原則か特例かを判定することになります。

ですが、中小企業の場合、株主名簿なんて作ってないことがほとんどですから、その場合は法人税の「別表2=同族会社等の判定に関する明細書」をもとに、判定することになります。

※法人税申告書の別表2「同族会社等の判定に関する明細書」

最初の注意点としては、お客様や関係者に、

「名義株式の聞き取りをする」

ということが挙げられます。

名義株式とは、

「株主名義はお子さんになっているが、実質的には亡くなったお父様が持っていた株式」

という性格のものです。

ですから、その株主が、

- いつ取得したのか?

- どのように取得したのか?

を確認しておく必要があります。

たまにあるのですが、もう20年くらい前から、別表2の株主のなかに、お子さんの名前があって、その取得経緯を聞いたところ、

「親父が勝手に名義を変えたみたいです。私(お子さん)は、株式をもらった(または出資した)記憶・認識はありません」

という返答を頂く事があります。

この場合は、名義株式(名義はお子さんだが、実質的には亡くなったお父様のもの)の検討をし、名義株式という結論になったら、それをもとに原則・特例を判断することになります。

※普通は、家族同士でグルーピングするので、名義株式の判断の結果、「原則→特例」といったようなことにはなりません。ですが、まれにありますので、お気を付けください。

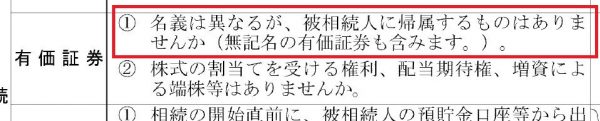

この名義株式については、国税庁のサイト(税理士向けに出している相続税申告のチェックシート)にも説明書きがあります。

ここに書いてある意味は、さきほどご説明したとおり、

「誰が株式を持っていたかは、名義にこだわらず、実質で判断してください」

ということなんです。

ですから、別表2だけで評価せず、関係者に名義株式の確認を行う必要があります。

従業員数を間違えている

取引相場のない株式を評価する際、会社規模の判定をする必要があります。

基本的には、大会社に近づけば近づくほど、評価が安くなる傾向があります。

※類似業種比準価額の割合が高くなるため。

この会社規模の判定は、次の3要素で行います。

- 直前期末の総資産価額

・・・基本的には会計の総資産価額ベースで計算 - 直前期末以前1年間の取引金額

・・・経常的な売上金額で計算 - 直前期末以前1年間の従業員数

・・・一定の役員等を除いた人数で計算

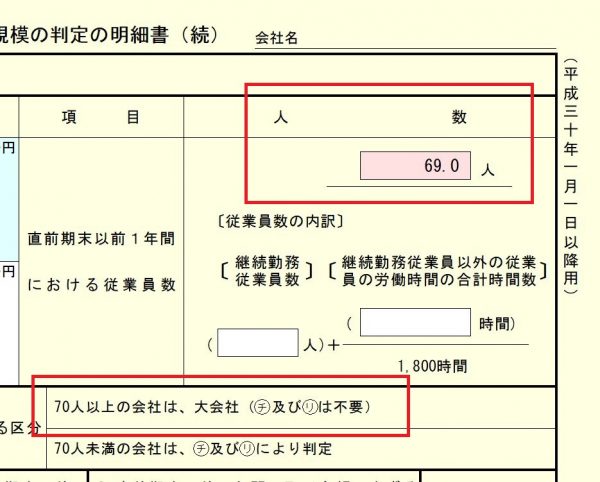

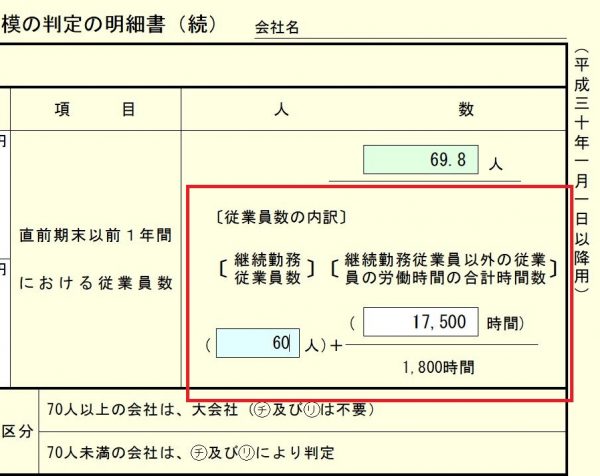

このなかで気をつけたいのが「直前期末以前1年間の従業員数」です。

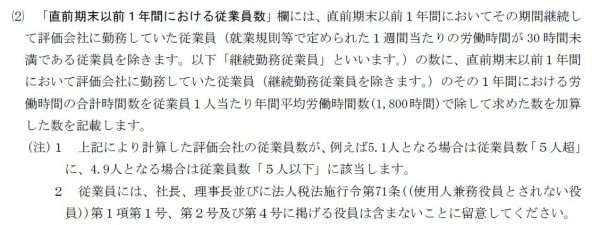

従業員数のカウント方法は、「取引相場のない株式(出資)の評価明細書」の説明書き(取引相場のない株式(出資)の評価明細書の記載方法等)に、次のように書いてあります。

分かりにくい文章が並んでいますが、ここでのポイントは2点です。

継続勤務従業員とそれ以外の人とで別に集計する

ここでの従業員数は、

「継続勤務従業員数+その他の従業員数」

で計算します。

継続勤務従業員とは、その会社に1年間を通じて勤めている従業員のことです。

※直前期末時点の従業員数ではなく、1年間とおしての従業員数をいっています。

説明書きで「1週間当たりの労働時間が30時間未満の従業員以外の従業員」といっていますから、裏を返せば、30時間以上の人をいいます。

30時間以上というと、社会保険の加入基準(=週40時間勤務の3/4以上)を満たす人のことですから、直前1年間継続勤務で週30時間以上の人(要は正社員扱いの人)は「1人」とカウントします。ここまでは問題ないと思います。

その他の従業員(途中入社の人やパート従業員)は、「正社員1人あたりの年間労働時間はだいたい1800時間くらいだろう」という考えのもと、労働時間を総合計して、それを1800時間で割って計算します。

ですから「パート1人=1人」とはなりませんので、注意が必要です。

また、自社に外部からの派遣社員がいる場合は、一定の条件のもと、従業員数に算入しても良いことになっています。

※算入すると大会社になれる場合は、検討すべきでしょう。

一定の役員を算入しない

さきほどの説明書きには、次のような文章が入っています。

従業員には、社長、理事長並びに法人税法施行令第71条((使用人兼務役員とされない役員))第1項第1号、第2号及び第4号に掲げる役員は含まないことに留意してください。

これを読むと「社長は従業員数に入れない」ということは分かります。

ですが、普通の役員(ひらの取締役)や、使用人兼務役員は、従業員数に含めます。

迷ったら、法人税の解説本を見て判断するようにしましょう。

従業員数は、あんまり正確にやらないと思うんですが(やったら、労働時間集計でえらい大変なため)、会社規模の区切りの人数ギリギリのとき(5人、20人、35人、70人)は、きちんと集計しませんと、まずいことになりますので、気をつけましょう。

業種を間違えている

類似業種比準価額を計算する際は、その会社の事業内容をきちんと判定する必要があります。

事業内容を間違えると、会社規模判定(大会社・中会社・小会社)も間違えますし、類似業種比準価額の株価も間違えます。

業種間違いによって、株価が数割~数倍、変動することもありますから、業種の判定は慎重に行いましょう。

事業内容をしっかり聞かないケース

私は以前、勤務時代を含めると4件~5件ほど、「婦人服の製造販売」をしている会社の株式評価をしたことがあります。

「婦人服の製造販売」といっても、その会社が、婦人服を「自社で製造している」のと、「製造を(他社に)外注に出している」のとでは、業種が違います。

業種の判定は、まず「日本標準産業分類」を調べ、その該当する業種を、国税庁が出している「対比表」にあてはめて判断することになっています。

総務省|統計基準・統計分類|日本標準産業分類 - 総務省 |

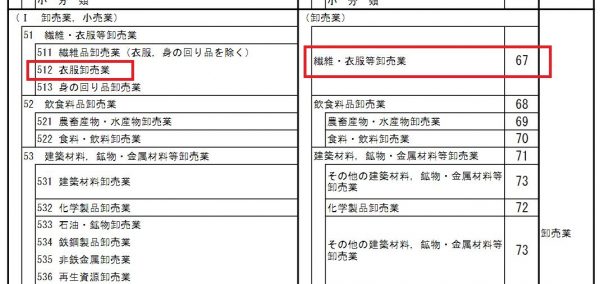

例えば「婦人服の製造販売」を自社で製造している場合は、次のようになります。

日本標準産業分類の製造業の説明書き見ると、次のように書いてあります。

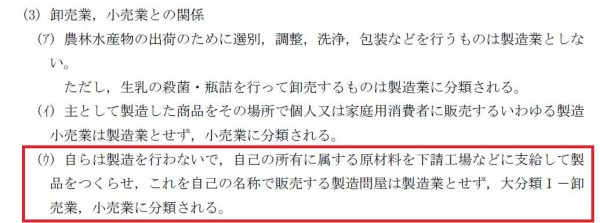

婦人服の製造問屋さんで、製造を他に委託している場合は、製造業とせず、卸売業(または小売業)とする説明書きがあります。

ですから、株価評価の前に、会社関係者に次のような聞き取りをする必要があります。

「御社の販売している婦人服は、自社工場で製造されていらっしゃいますか?それとも材料を自社で仕入れられ、製造(加工)は他社に任せていらっしゃいますか?」

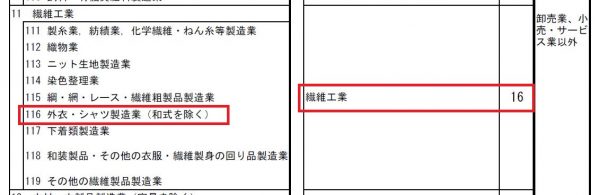

自社工場で製造している場合は、日本標準産業分類では「1162:織物製成人女子・少女服製造業(不織布製及びレース製を含む)→116」となりますから、対比表では「繊維工業」となります。

ですが、製造を他社に委託(外注)している場合は、例え材料を自社で調達していても、日本標準産業分類では「5122:婦人・子供服卸売業→512」なり、対比表では「繊維・衣服等卸売業」となります。

ですから、必ず、日本標準産業分類を隅から隅まで見て、業種判定に間違いがないか、確認する必要があります。

※有名な話しで「そば屋」と「ラーメン屋」は、似ているが業種区分が違う、というものがあります。くれぐれも気をつけましょう。

思い込みで判断するケース

取引相場のない株式を評価する場合は、思い込みを捨て、信頼できる書籍を数冊、もう一度読み直すくらいの気持ちが必要です。

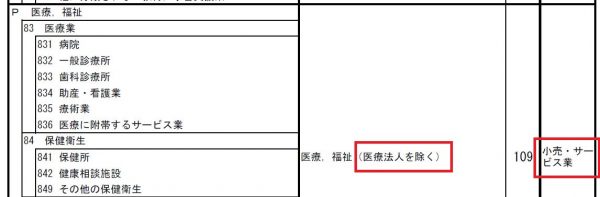

よく間違いやすいのが「医療法人」を評価するときです。

医療法人は日本標準産業分類と対比表で判断すると、次のようになります。

「医療、福祉」で83番といきたいところですが、

「医療法人を除く」

と、国税庁の対比表に記載されています。

そうすると、次のように、

「その他の産業」として113番で評価します。

ここで間違いやすいのが、会社規模の判定です。

普通、会社規模の判定は、この対比表に書かれている分類(卸売業、小売業等)で判断しますから、医療法人も「卸売業、小売・サービス業以外」の区分で判断しがちです。

しかし、これは間違いです。

医療法人は、その他の産業(113番)で評価しますが、会社規模判定は「小売・サービス業」で行います。

つまり、対比表だけで判断すると、間違うのです。

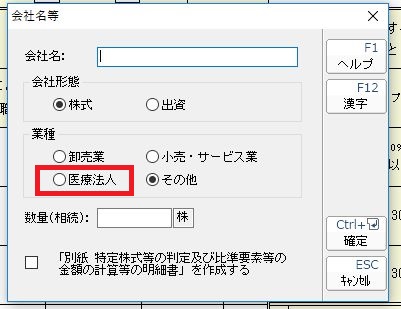

私が使っている税務ソフト(NTTデータの達人)も、きちんとそのあたりは分かっていて、次のように、業種区分の欄に、わざわざ「医療法人」という選択肢を設けています。

※税務ソフトにこのような選択肢があれば、勉強していない人でも間違えないのでしょうが・・・。

この判断の根拠ですが、20数年前に出た、国税庁の「情報」のようです。

勤務時代も含めて、この判定間違いを何件か、見かけたことがあります。

くれぐれも気をつけましょう。

比準要素数1の判定を複数行っていない

比準要素数1・0になるか、そうでないかの判断は、とても重要です。

というのも、株価が大きく変動する可能性があるからです。

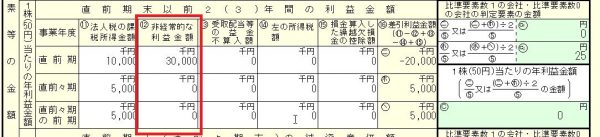

この記事にも書きましたが、判定にあたっての利益の金額について、納税者に有利な選択をしてよいことになっています。

※株価計算上の「C=利益金額」は0となったが、比準要素数の判定上は+(プラス)になることもあり得る、ということです。

| 税理士が相続税申告書を作る場合、99%以上の人が「相続税申告ソフト」を使っているかと思います。各ソフト会社が色々な相続税申告ソフトを作っていますが、ソフト入力時の注意点というのは、ソフト会社はあまり説明してくれません。※ソフト会社の営業担当者、開発担当者は相続税のことを分かりませんので。今回は、この「相続税申告ソフト」に入力する際の注意点について、考えてみました。※私が使っているソフト「達人(開発元:NTTデータ)」の画面相続税申告ソフトに入力する際に注意すること相続税申告ソフトは、他の税務ソフト(... 相続税申告ソフトに入力する際の注意点とは? - 東京都中央区日本橋の税理士×ピアノ弾き語り |

また、赤字が数年連続で出ている会社があれば、比準要素数1や0にならないように、顧問先にアドバイスが必要になるかもしれません。

こちらも、くれぐれも気をつけましょう。

特別な利益を計上していない

第4表で、類似業種比準価額を求める際に、各期間の利益金額を計算しますが、この利益金額は「非経常的な利益金額」を除くものとされています。

この趣旨としては、

「株価対策のために、無理矢理、利益を出しても(=つまり、固定資産売却益等を計上しても)、それを認めませんよ。あくまで、普通の状態の利益で計算してくださいね」

ということになります。

ですから、決算書・内訳書・総勘定元帳等で、非経常的な利益があるのか、ないのか、あったらその内容を確認しておく必要があります。

※この計上もれも、かなり多いんです・・・。

なお、その利益が「非経常か、そうでないか」について迷ったら、書籍なり判例なり国税庁ホームページなりで調べましょう。

必ず、どこかに答えは書いてあるはずですから。

仮決算を検討していない

取引相場のない株式を計算する際、第5表で「純資産価額」を計算します。

この5表の「資産及び負債」の金額ですが、直前期末ベースで集計する方がほとんどだと思います。理由としては、「会計期間の途中で仮決算するのは、とても大変」ということが挙げられます。

※直前期末から課税時期までに、資産内容に大きな変更(高額な不動産売却等)があれば、直前期末はダメで、仮決算しか認められないことがあります。あくまで、直前期末から課税時期まで、大幅な変更がない場合のみ、直前期末が認められます。

事実、国税庁の様式も、直前期末ベースでの計算を前提として、作られています。

ですが、直前期末はあくまで「特例」です。

原則は、「仮決算」になります。

ということは、直前期末で計算し、後で、仮決算の方が有利と気づいても、手遅れとなってしいまいます。

※両者とも、正しい方法になります。「正しい方法→正しい方法」の変更はできませんから、更正の請求はできません。

ですから「仮決算したら、いくらくらいになるのかな?」という、大まかな試算をするようにしてください。

また、直前期末と仮決算とで、内容が変わる資産・負債があります。

※死亡退職金は原則として、直前期末・仮決算の両方で計上できますが。

代表的なものは「固定資産税の未払分」です。

仮決算であれば、課税時期において未払いとなっている固定資産税は、純資産価額の計算上、控除することができます。

ですが、直前期末であれば、未払分は控除できません。

ですから、多くの不動産を持っている会社の株価評価をする場合は、必ず仮決算も検討し、その際は固定資産税の未払分も計上して試算しましょう。

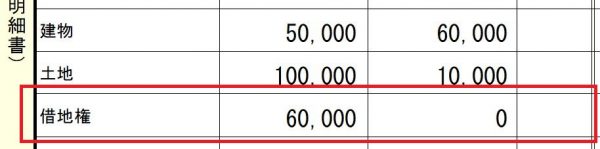

借地権を計上していない

例えば、社長様個人の土地の上に、同族会社が建物を建てたとしましょう。

この場合、「相当の地代」もなく、「無償返還の届出」もなければ、原則として、「借地権の認定課税」が行われます。

ですが、認定課税なんて、実務上はほとんどありません。

| 土地をタダで貸し借りすると、借地権をもらったものとされて(いわゆる「借地権の認定課税」と呼ばれるものです)思わぬ税金がかかる場合があります。その借地権の認定課税について、分かりやすくご説明しています。 借地権の認定課税とは何ですか?|東京都中央区日本橋の相続・税理士相談室|相続... - |

そのような土地の場合、原則として、会社が借地権を持っているとされて、その前提で株価評価をすることになります。

具体的には、次のような記載になります。

路線価評価で1億円の土地があり、借地権割合が60%であった。

その場合は、

「1億円×60%=6,000万円」

として、法人の純資産にオン(計上)することになります。

※帳簿価額は当然「0円」になります。

「オレは、法人に借地権が計上されるなんて、認めないぞ!」

という税理士先生もいらっしゃると思うんですが、相当の地代や無償返還届をしていない場合、原則として法人に借地権を計上しなければなりませんし、そのような裁決例もあります。

※「相当の地代」や「無償返還届」の場合は、原則として、単純に借地権割合を乗じた金額にはなりません。

この借地権ですが、「土地保有特定会社(土地を持ちすぎている会社)」の判定にも影響します。

※この判定要素の「土地等」の「等」とは借地権を指しているんです。

土地保有特定会社になると、原則として、100%純資産価額での評価となり、株価が大きく上がる可能性がありますので、その意味からも、純資産価額の評価をする際は、

「法人に借地権があるのか、ないのか?」

を、常に意識するようにしましょう。

他にも論点がありますが・・・

「取引相場のない株式」については、他にも色々な論点があります。

- 譲渡の場合、譲渡前で同族判定するのか、譲渡後で判定するのか

- 譲渡時の小会社・法人税額控除の問題

- 原則評価から特例評価の人へ譲渡する場合

- 現物出資がからんだ評価

ですが、我々のような街の開業税理士には、難しいことを覚える必要はありません。

最低限、間違えやすいポイントだけ、抑えておけばいいと思います。

株価評価の知識は、広く、かつ、難しいです。

私自身、評価をする際は、書籍だけでなく、過去の研修資料を引っ張り出して、細かい論点を確認するようにしています。

「ミスはないのかな?」と。

※株価評価の基礎を覚えるため、かなりの回数、民間の研修に行きました。税理士会主催の研修ですと、一般的な内容だけで、難しい内容の説明をしてくれないことが多いんですよね・・・。

この記事が、株価評価をされる方の参考になればと思います。