税理士が相続税申告書を作る場合、99%以上の人が「相続税申告ソフト」を使っているかと思います。

各ソフト会社が色々な相続税申告ソフトを作っていますが、ソフト入力時の注意点というのは、ソフト会社はあまり説明してくれません。

※ソフト会社の営業担当者、開発担当者は相続税のことを分かりませんので。

今回は、この「相続税申告ソフト」に入力する際の注意点について、考えてみました。

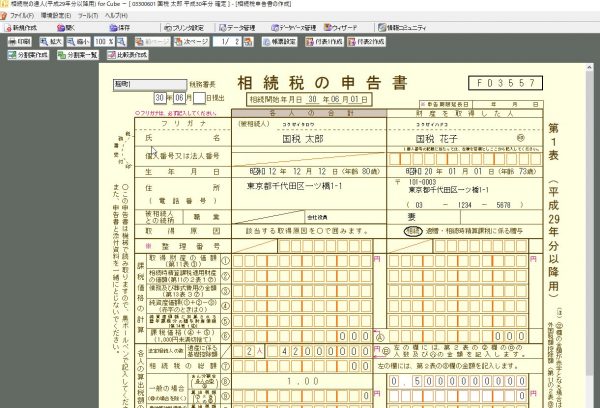

※私が使っているソフト「達人(開発元:NTTデータ)」の画面

相続税申告ソフトに入力する際に注意すること

相続税申告ソフトは、他の税務ソフト(法人税・所得税・消費税)とは違うところがあります。

それは、

「ソフトでチェックしきれない細かなチェックポイントがある」

というものです。

例えば、法人税であれば「法人税の利益積立金が合わないので、別表5-1が間違っている可能性があります」なるメッセージが出るソフトも多いでしょう。

ですが、相続税の申告ソフトは、基本的には自分で気づくべき項目が多岐にわたります。

※それだけ、相続税は難しいと言うことです。

私は、NTTデータの「達人」というソフトを利用していますが、今回説明する注意点は他社でも同じだと思いますので、この記事がお役に立てば幸いです。

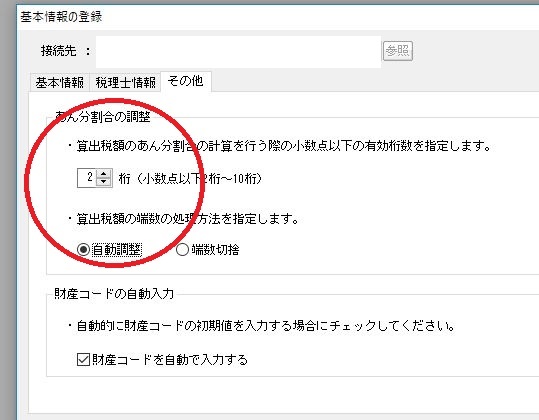

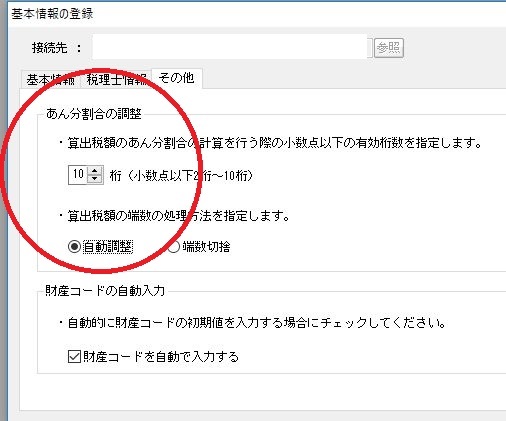

あん分割合の設定

相続税は、相続税の総額を、遺産を取得した割合で、各人ごとに按分することになっています。

このときの割合を「あん分割合」といいます。

※相続税法基本通達では「按分割合」ではなく「あん分割合」と書かれています。

私は、この割合を計算する際は、基本的に「小数点を最大限まで入力」するようにしています。

というのも、相続人間での、相続税負担の公平を図る意味からです。

| 相続税を計算する際のあん分割合の計算について、特に端数計算について詳しくご説明しています。|中央区日本橋 相続・税理士相談室|石橋税理士事務所 あん分割合の方法によって相続税が変わると聞いたのですが?|東京都中央区日本橋... - |

ただ、私が使っているソフトでは、あん分割合の初期設定が「小数点以下2ケタ」となっています。

これをマックスの「小数点10ケタ」に変更します。

そうすると、(特に税額が大きい場合)相続人間で相続税が公平となります。

ですが、配偶者の税額軽減等の関係で、2ケタで計算した方が総額が安くなる場合もありますので、私の場合は、まず「10ケタ」で計算し、一番最後の段階で「2ケタ」に戻してみて、どちらが有利かを計算することにしています。

※ただ、先程の理由(相続人間の公平感の観点)で、基本は「10ケタ」で計算することが多いです。

遺産分割の状況を入力する

相続税申告書のほとんどが、申告期限までに遺産分割が終わっている状態で提出されていると思います。

その場合は、「遺産分割の状況」に入力を忘れないでください。

※これは、結構忘れやすいです。

なぜ、忘れやすいんでしょう?

申告する際は、各財産を各取得者ごとに入力します。

そして、相続人の遺産分割が終わって、その遺産分割に基づいた税額を報告したら、税理士もホッとして、そこで油断してしまうんですね。

「ああ、これで業務の9割は終わった!」と。

※当然、この9割の段階では、「全部分割」にマルがついていても、日付は空欄になっているかと思います。

(私の狭い交友範囲の話しですが)知り合いの税理士先生で、ここを書き忘れた方が何人かいらっしゃいますが、特に税務署から連絡は来なかったそうです。

※おそらく、相続税法基本通達27-7(有効な申告書としての取扱い=多少書き漏れがあっても分かる範囲であれば大丈夫という通達)を適用してくれているんだと思います。

ですから、ここを書き忘れても、大きな問題にはならないかもしれませんが、忘れやすいので気をつけてください。

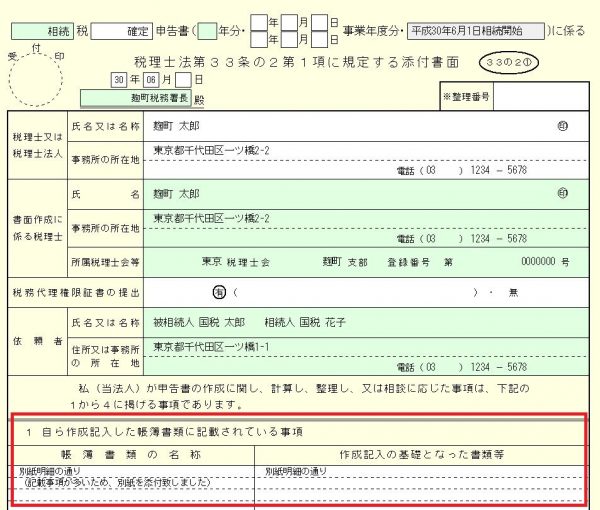

書面添付で書き切れない場合は「別紙」を付ける

書面添付をされている税理士先生も多いと思います。

書面添付では、調べた内容をできるだけ詳細に書く方が良いと思われます。

※ただし、ポイントを絞って書きませんと、単なる冗長な文章に終わってしまう可能性もありますが。

ただ、税務ソフトに入っている標準書式では、調査内容を書き切れない場合もあるでしょう。

そんなときは、私は「別紙明細の通り」として、ワードで詳細に書いた明細を添付することにしています。

標準書式に詳細に書こうとすると、記入欄が狭いので、何ページも追加になってしまいます。

ですので、私は上記のように「別紙明細のとおり」と書いて、別紙を添付することにしています。

賃貸割合、土地評価、名義預金等々・・・。書くことはたくさんあると思いますので。

※日本税理士連合会の記載例(書面添付制度に係る書面の良好な記載事例と良好ではない記載事例集)でも、「別紙**参照」と記載されている部分があるので、別紙をつける方法で大丈夫かと思いますが、自己責任でお願いします。

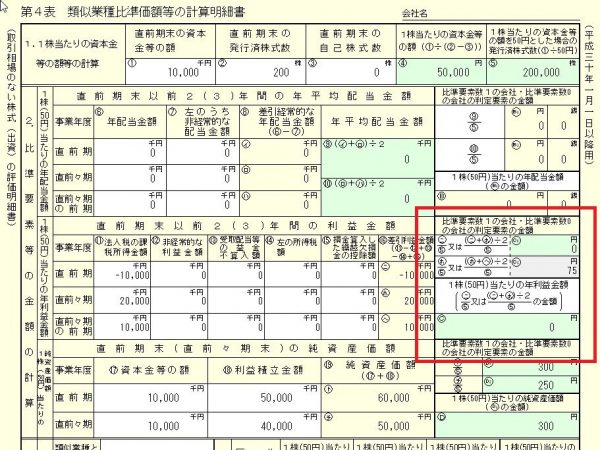

株式評価での注意点

同族会社の株式(取引相場のない株式)を評価する際、「取引相場のない株式(出資)の評価明細書」という書式を使います。

※NTTデータの達人では「財産評価の達人」という別ソフトで入力することになります。

そこのなかに「4表(類似業種比準価額等の計算明細書)」があります。

ご存じのとおり、この4表では、その会社の3要素(配当、利益、純資産)をもとに「類似業種比準価額」を計算することになります。

このときの注意点ですが

「比準要素数1:0の会社判定と、年利益金額とを別々のパターンで試してみる」

ということにあります。

ご存じのとおり、比準要素数1や0の会社となると「赤字出過ぎや債務超過等の異常な会社?」と税務署に認定?され、評価が純資産価額よりになり、株価が上がる傾向にあります。

この「比準要素数1や0」の判定(C1C2の数値)と、年利益(Cの数値)は、一致しなくて良いとされています。

※つまり、比準要素数の判定の際は、有利な数値(プラスになる数値)をとり、株価計算時の年利益の数値は、マイナスの数値(マイナスは0円となるので0円)をとっても良いとされています。

ですが、ソフトの初期設定のまま、単純に入力すると、その判定が不利に働くことがあります。

※例えば、ぱっと見(ソフトの初期設定)では比準要素数0に見えるが、よくよく判定してみると、比準要素数1になれる、といったようにです。

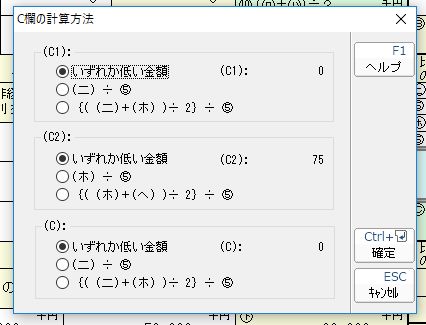

ソフト会社も、数年前にこれに気づき、対応しました。

私が使っている達人では、次のようなボックスで選択することができます。

ここで複数パターンを試し、会社判定で有利な選択をすることが大切です。

※場合によっては、株価が数千万円以上、変わることがあります。

この機能(C1C2と、Cの金額との有利選択)は、達人では数年前から実装され、

「あ~、達人もとうとうここまで来たか~」

と感動した記憶があります。

ソフトによっては、実装されていないものも、あるかもしれません。

ソフト購入時には、この点にも、気をつけてみてください。

どこをチェックすれば良いか、ソフト会社には分からない

この他にも色々なポイントがありますが、とりあえず、間違えやすい点だけ挙げてみました。

色々なベンダーがソフトを出していますが、どれも似たり寄ったりです。

※上記のような入力ができるかを、確認してから購入した方が良いかもしれません。

某大手が作っているソフトでは、ミスを防ごうと、何かする度に、

「**をチェックしましたか?」

と、しつこいくらい、メッセージが出ることがあるそうです。

ですが、相続税は、複雑かつ難しいので、ソフト会社(または、開発に関与している税理士)だけでは、全てのチェック論点を潰しきれません。

結局は、ソフトのエラーチェック機能に頼らず、相続税申告書を作る税理士の方がきちんとチェックする必要があります。

そのためには、

- 金額が大きい場合は他の(相続税に詳しい)税理士のチェックを受ける

- 一応、1表や11表の集計結果に電卓を入れてみる

- 一回作成したら、時間を空けて再チェックしてみる

といったことが必要になると思います。

相続税は金額が大きくなることが多いですから、慎重に取り組んでみてくださいね。