相続税の計算では、相続税申告書に色々な資料を添付することになります。

※概要は相続税申告書の作り方についてをご覧ください。

相続税では、原則として、

「相続開始日現在の遺産残高×相続税の税率」

という計算で、相続税が計算されますので、相続開始日(=被相続人が亡くなった日)現在の遺産残高を集計することになります。

私が、まだ相続税申告の経験が少なかった時期、つぎのような疑問がありました。

「相続税申告書に、預金通帳のコピーを付けた方が良いのか?」

この疑問に、今なら答えられます。それは、

「名義預金の検討結果が分かるよう、場合によっては、預金通帳のコピーを付けた方が良い」と。

※筆者の個人通帳。事務所内にて。

預金通帳は添付すべきか?

相続税を計算する際、預金通帳をとおして、様々な確認をすることになります。

例えば、以下のような項目です。

- 名義預金があるのか?

- 高額な不明資金の入金・出金があるか?

- 預金が適正残高になっているか?

このチェック方法として、次の方法が考えられます。

ご家族に聞き取りをする

相続税を計算する際、必ずチェックすべき項目として「名義預金(めいぎよきん)」があります。

名義預金とは、

「通帳名義は家族になっている(=例:お孫さんの名義)が、実質的には、亡くなった被相続人の預金である」

という性格のものです。

私が相続税の計算をする際は、お客様(=相続人)に、まず、名義預金の考え方を説明します。

私なりの言い方としては、

「相続税は実質に着目してかかる税金です。ですので、亡くなった方の預金だけでなく、そのご家族「名義」の預金についても、相続税がかかる場合があります。」

とご説明して、ご家族名義の預金の内容・動きについてもお聞きします。

そのなかで、ご家族様から、

「この預金通帳は、私(お孫さん)名義となっていましたが、通帳・カード・印鑑とも、亡くなったお爺ちゃんが持っていました。ですので、自由に使うことはできませんでした。」

という通帳が出てきたら、原則として名義預金として、相続税の対象として計算することが多くなります。

※他にも判断基準があります。これのみで判断するわけではありません。

このように、まず聞き取りをして確認することになります。

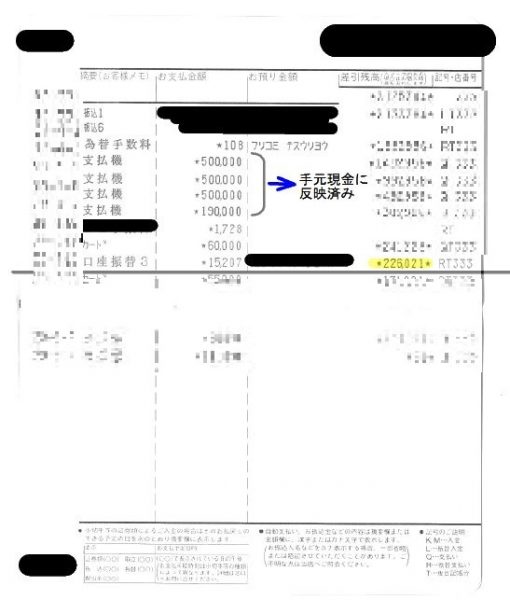

被相続人の預金通帳を確認する

※筆者の通帳を加工して本サンプルを作成しています。

よく、相続税実務の解説本に、

「被相続人の預金通帳について、相続開始日から過去5年程度、確認しましょう」

と書かれています。

これは、税金の時効(相続税は原則5年、贈与税は原則6年)を考え、とりあえずは過去5年程度確認しましょう、という意味で書かれているんだと思います。

ところで、最近は、税務署も親切で、税理士向けに次のような資料を発行しています。

ここに、

「税理士法第33条の2の書面添付に係るチェックシート〔相続税〕(平成29年分以降用)〔平成29年11月改訂〕」

という書類があります。

この書類は、書面添付(税務署がチェックする前に、税理士の方で一生懸命チェックしたという検討結果資料)をする際に、きちんとチェックしましたか?というチェックシートになります。

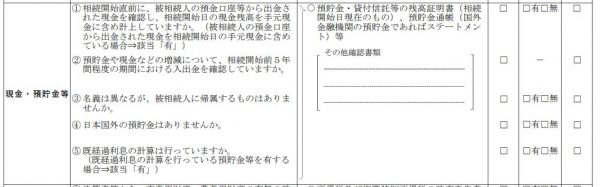

ここに、「現金・預貯金等」という欄があります。

ここの2番目に、

「預貯金や現金などの増減について、相続開始前5年間程度の期間における入出金を確認していますか?」

という記載があります。

つまり、税務署も「過去5年程度の預金通帳を確認してください」と言っているんです。ですから、税理士もきちんと確認しましょう。

確認方法ですが、経験則によるところが多いので一概には言えませんが、思いつく代表例は次のようなものでしょうか。

- 高額な入出金がないか?

・・・例えば100万円以上の入出金がどこに行ったかを追ってみる - 配当金の入金があるか?

・・・配当収入があるなら、株式を持っていたはず - 他の家族宛への送金がある場合

・・・名義預金なのか、贈与が成立しているのか、預金の管理状況を家族に聞いてみる - 定期的な高額の引出がある場合

・・・だれかにお金を渡している?(ご家族以外に?)

ご家族様から預金通帳のコピーをお預かりしたら、そちらに鉛筆等で書き込み・消し込みをしていきます。

- この預金からの出金はどこの通帳に流れたのか?

- 定期的な引出は、何のために使っているのか?

- 引出は生活費として適正額か?

通帳コピーに付箋をいっぱいつけて、ひとつひとつ、ご家族様に不明点をお聞きすることになります。

この作業だけでも、かなりの時間がかかります。

※ですので、相続税の申告報酬は高めになっているんですね。

税理士ごとに色々な方法がありますが、私は、親族間の入出金が多い場合は、通帳コピーに検討結果を記入して、申告書に添付することもあります。

というのも、税務調査がある場合、税務署の人は、職権で通帳の記帳内容を、銀行から取り寄せることができるからです。

※以前、大手銀行にお勤めだったお客様から「忙しい時期に限って、税務署から資料取り寄せの依頼が来るんだよ~。」とのお話しを聞いたことがあります。

税務署が取り寄せた場合は、当然ですが、税務署が一から預金内容を検討することになります。そして、その内容は相続人から聞き取りをしないと分かりません。

「聞き取る=税務調査」ということで、不明点が多い通帳だった場合は、税務調査につながりやすくなるかもしれません。

税務署の方に余計な疑問を持たれないように、また、税務署の方の手数を減らすために、検討結果(ワープロで検討事項を箇条書きにしたメモ)や、メモ書きを追記した通帳を添付する。

そうすれば、お客様・税理士・税務署の担当者様、それぞれがハッピー?になると思います。

また、不明な点も発生します。亡くなった方の預金ですので、分からない部分も多々あります。ですが、分かる部分に関しては、できるだけ最初から説明しておく。

それが専門家の姿勢と言えるのではないでしょうか。

また、生前に高額な不動産や株式を売却している場合は、要注意です。

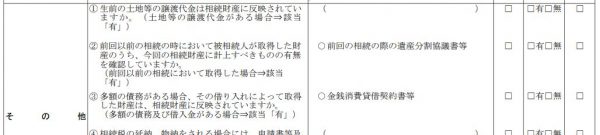

さきほどのチェックリストでも、次のように説明しています。

ここの一番上に、

「生前の土地等の譲渡代金は相続財産に反映されていますか。」

という欄があります。

例えば、亡くなる10年前に1億円の土地を売却した場合を考えてみましょう。

そうすると、1億円が入ってくるのですが、それが丸々残る訳ではありません。

税金(売却代金の約2割?)も払うでしょうし、その代金で借金を返済したかもしれません。

その残高が適正に反映されていない場合(=売却代金がきちんと残っていない場合)は、そのお金がどこに流れたのか?という疑問が発生します。

これは、過去5年程度の通帳確認では分からない事項になります。

税理士が経験則で相続力?を巡らせて、確認する必要があります。

※確認方法は、また後日に・・・。

ですので、色々な角度から検討するようにしましょう!

また、このチェックリスト、数年ごとに改訂されているようで、久々に最新のものを確認したら、以前のものにはない記載がありました。

相続税を計算する税理士先生であれば、更新されていないか、たまにチェックされることをオススメします。

※なお、どうしても預金通帳を確認できない場合もあります。信託銀行関係の依頼だったり、相続人間で揉めていたら、そもそも通帳の内容(明細)を見ることができませんから。

その場合は、仕方がないので、残高証明書の残高だけで申告することになってしまいます。これは、致し方ないですよね。

相続人の預金通帳を確認する

先程、名義預金についてご説明しました。

その典型例である、「お孫さんが手を付けられなかった(=お爺さまが管理・支配していた)お孫さん名義の預金通帳」があったとします。

この場合、その検討結果を付けませんと、税務署も分からないと思います。

ですので、お孫さん名義の預金通帳に、

「****の理由で、孫名義の預金を名義預金と判断し、被相続人の相続財産に計上致しました。」

といった簡単な文章やメモを付けて、相続税申告書に添付するといいかもしれません。

また、相続人の預金残高について想像?することも必要です。

例えば、ご長男が普通のサラリーマンなのに、預金残高が2億円あったら、どう考えればいいのでしょうか?

その場合は、

- もしかしたら被相続人からお金をもらっていたのか?

・・・そうであれば贈与税の申告・納付をしてるのか? - 前回の相続でお金を相続したのか?

・・・その場合は前回の相続税申告書を確認 - FXや株取引でもうけたのか?

・・・その場合も所得税の確定申告をしているのか?

といったような検討も必要になるかもしれません。

相続税申告書に預金通帳のコピーを付けた方がよいのか?という切り口から、色々と考えてみました。

「相続税の計算はマニュアル化することが難しい」と言われることがあります。

先程の預金通帳のチェックだけでも、色々な想像(探偵?のようにお金の形成過程・流れを確認する必要があります)を働かせて確認する必要があるからです。

ですが、色々検討しても、それを書面にして提出しなければ、税務署の方も分からないでしょう。

私は、別に、税務署側の立場で仕事をしている訳ではありません。

※税理士は税理士法で「中立」の立場で税金を計算しなさいとなっています。

ですが、税務署にきちんと説明することで、税務調査の可能性が減らせるのではないか。そう思っています。

税務調査の回数を減らせれば、お客様への余計な心理的ご負担を減らすことができます。

※税務調査がバンバン来る税理士事務所は、それはそれで問題だと思います。

丁寧にお仕事するのには時間がかかります。

そして、そのことは、お客様には、なかなかご理解・評価を頂けないかもしれません。

ですが、「神様は見ている」という日本人的な考え方?で、これからも頑張っていきたいと思います。