たまに、同業者の税理士先生から、名義預金について相談を受けたります。

名義預金をどのようにチェックするか、どこまでチェックするかは、その税理士事務所の方針・スタンス・利益率(時間をかけすぎると人件費がかさむため)にもよるでしょう。

- 名義預金をどのようにチェックした方が良いのか?

- 名義預金を効率よくチェックするのはどうしたら良いか?

について、考えてみました。

※筆者の個人通帳。

名義預金とは、どのようなものか?

名義預金とは、ざっくり言うと、

「その通帳は子供名義になっているが、実質的には亡くなった父親のものとして相続税がかかる預金」

ということになります。

相続税は「実質」に着目して課税する税金、と言われています。

ですが、この「実質」が一人歩きすると、何でもかんでも課税されてしまうかもしれません。

難しく考えるのではなく、ポイントを整理すると、

- 誰がその資産を管理・支配していたか?

- その資産を誰が稼得(=獲得)してきたか?

といったことに着目すると、分かりやすいと思います。

※他にも考えるポイントはありますが、分かりやすく整理すると、上記のようになります。

名義預金について詳しくお知りになりたい方は、次の記事が参考になるかもしれません。

預金通帳をどのようにチェックすれば良いか?

名義預金をチェックする際の手順ですが、まずは、被相続人の預金通帳を確認することになります。

そのため、相続開始から過去5年~6年程度の通帳コピーをお預かりしてきて、そちらをチェックすることになります。

※通帳が大量にある場合は「預り証」をお渡しして、通帳原本を預かってしまいましょう。ちなみに、「預り証」は複写式のカーボン用紙を印刷して作るといいでしょう。

通帳ですが、まずドキュワークスでスキャンします。

ゼロックスの複合機ですと、簡単にドキュワークス形式でスキャンできるのでオススメです。

※ドキュワークス(DocuWorks)とは、ゼロックスが提唱している文書のファイル形式です。PDF形式が世界標準だと思うんですが、ドキュワークス形式の方がファイル容量が軽く、書き込みもしやすいのでオススメです。

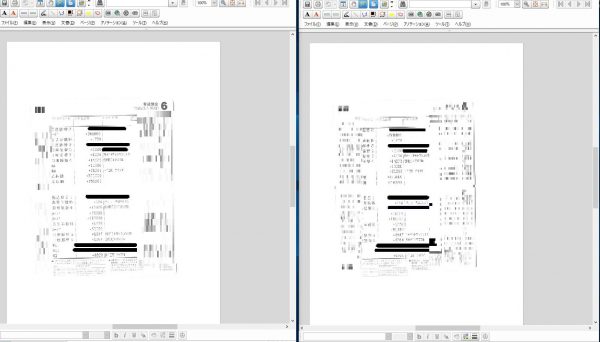

私は、ドキュワークスの閲覧ソフトを2つ同時に(場合によっては3つ~4つ=トリプルディスプレイにしているので可能です)立ち上げて、預金の移動状況をチェックしています。

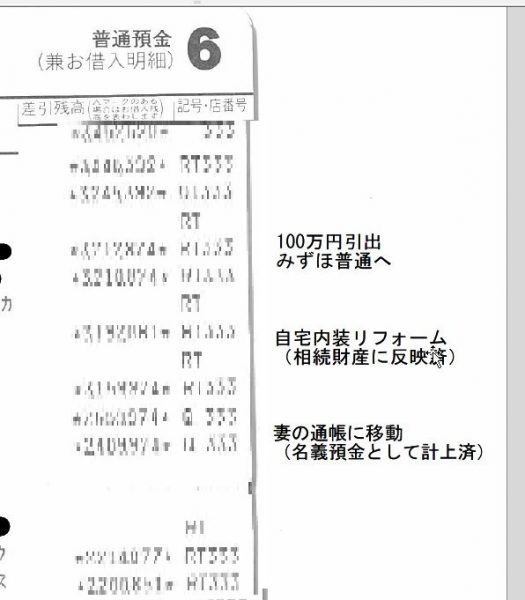

※筆者の通帳をもとにしたサンプルです。

この通帳にドキュワークスのソフト上で色々な書き込みをしてきます。

※ドキュワークスでは、色々なメモ書きを追加することができます。

例えばですが、大きい金額が動いたときは、その説明として、右の空白部分に書き込んだりしています。

※筆者の通帳をもとにしたサンプルです。

このメモ書きの目的ですが、

- 自分自身の備忘記録(確かにチェックしたという記録)

- 税務署へ提出する際の説明資料用

といった意味合いがあります。

※税務署へ提出する申告書に、通帳コピーを付けた方が良いかは判断に迷うところだと思いますが、私は、つけることが多いです。

時間がない場合、手書きでメモすることもあるんですが、時間がある場合はドキュワークスに直接メモ書きした方が、管理しやすいと思います。

通帳のどこを見れば良いのか?

過去の通帳を見るといっても、最初のうちはどこを見れば良いか、分からないかもしれません。

私なりに気をつけていることは、次のようなものです。

※他にも色々ありますが、代表的なものを挙げています。

預金の移動状況

例えば、被相続人(亡くなった方)が、亡くなる3年前に500万円を引き出した(または送金した)とします。

その場合、その預金がどこに行ったのかをチェックする必要があります。

預金通帳が多い場合は、こんな感じの資金の移動状況を確認する検討表?を作ると良いでしょう。

こうやって、

- 資金がどこに行ったのか?

- その資金が資産購入に使われたなら相続財産に計上されているのか?

といったようなことを確認することになります。

※預金口座が少ない場合は、ここまでせずに、普通に預金通帳をチェックすれば良いと思いますが。

ちなみに、税務署の方も、税務調査に来るときは、こんな感じの表(全く同じではありませんが)を作っていると思います。

※かなり前の税務調査のとき、税務署の方がご自分の資料を床に落とされたんです。そのとき、税務署の方が作った資料の一部が目に入ってしまったんです。その資料のなかに、こんな感じの検討資料があったような?なかったような?あいまいな?記憶があります(^^)

ですから、税理士の方も、きちんと預金通帳をチェックしておく必要があると思います。

数年単位の預金残高の増減状況

例えば、お亡くなりの6年前に、預金残高が1億円あったとします。

ですが、お亡くなりになった時に、預金が1千万円しか、なかったとします。

そうすると、その差額9,000万円はどこに消えたのか?ということを考える必要があります。

この方の生活レベルだと月30万の生活費だから、

「30万×12月×6年=約2,000万円」

となるが、他の約6,000万円~7,000万円は、どこにいったのだろう?

と色々と想像をめぐらすことが必要です。

- 配偶者やお子さんの預金が急に多くなっていないか?

- 何か高額な資産を購入したのか?

- 高額な医療費がかかる病気をされたのか?

これらを、遺された相続人様達にお聞きして、場合によっては、税務署に提出する申告書に説明資料(検討結果)をつけておくと良いかもしれません。

定期的な収入

定期的な収入とは、次のようなものです。

- 個人名からの入金

・・・不動産の家賃であれば、不動産を持っている

・・・貸したお金の返済金であれば、貸付金があるかも - 法人名からの入金

・・・配当金であれば株式を持っているかも

・・・年金であれば、相続財産にあげるか検討

(通常は計上の必要はありませんが)

・・・給与であれば、死亡退職金は出ていないか

他にもありますが、定期的な収入があるということは、

「それに紐付いた財産があるかもしれない」

と予想して、財産の計上もれがないか確認すべきです。

定期的な支出

定期的な支出のチェックも大切です。

例えば、次のようなものになるでしょうか。

- 生活費の引き出し

・・・その方の生活レベルに比較して引き出し額が高すぎる場合、余剰資金の使途確認 - 固定資産税の支払

・・・対応する不動産が計上されているか - 借入金の返済がある

・・・借入金の債務控除だけでなく、その借入金で購入した資産があるかも - カード会社や一定の金融機関名で引き落とされている

・・・老人ホーム費用の場合、入居金の未償却分を計上

・・・どこかの倉庫を借りている費用の場合、そこに何か資産があるかも - ゴルフ場の会費支払

・・・ゴルフ会員権があるかも

他にも色々あると思いますが、この作業は経験則によるところが多いので、なかなか難しいところがあると思います。

効率化にも限界がある

相続税の仕事は、効率化が難しい作業が多くあります。

- 土地評価

・・・役所調査や現地調査がある - 相続人との何度もの打ち合わせ

・・・感情面があるので、何度も打ち合わせが必要が場合がある

名義預金の確認も同じで(ドキュワークスでスキャンしてチェックする等しても、)効率化に限界があります。

この名義預金の確認作業ですが、場合によってはかなり時間がかかるので、どこまで確認するか、どれくらい検討結果資料を申告書につけるかは、その税理士事務所ごとによって、様々だと思います。

時間と報酬との兼ね合いが難しい作業ですが、お客様のために、私も採算度外視?で頑張っていきたいと思います。

※といっても、やはり限界はありますが・・・。

みなさんも、ご自分で、「最低限チェックする事項」を決めて、作業してみてください!