個人で持っている不動産を貸して、家賃収入や地代収入を受け取っていると、当然、確定申告をする必要があります。

※これを「不動産所得の確定申告をする」といいます。

この「不動産所得の確定申告」ですが、税金の専門家である税理士であっても、間違えやすい箇所があります。

私なりに、「税理士が間違えやすいポイント」をまとめてみました。

※日本橋で建設中のビル

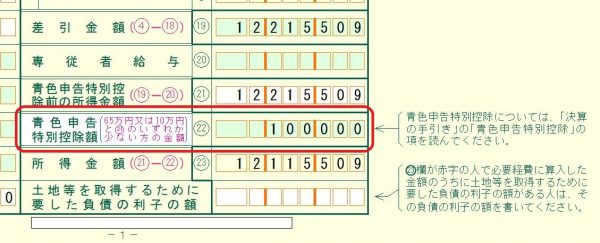

青色申告の65万円控除にこだわりすぎない

青色申告をしている方は「青色申告特別控除」をしていることでしょう。

※青色申告特別控除は、「65万円」または「10万円」を、不動産所得(=収入から経費を差し引いた利益のこと)から引くことができる制度です。

この「青色申告特別控除」ですが、不動産所得の場合、普通は「10万円」を控除することになります。

ですが、不動産賃貸業を事業者的規模(=不動産を一定規模以上貸し付ける)で行っている方は、「10万円」ではなく「65万円」を控除することができます。

ここまでは、税理士であれば当たり前の知識になりますが、盲点としては、

「事業的規模であっても、65万円控除ではなく、10万円控除も検討する」

ということです。

税理士は仕事がら「1円でも税金を安くしたい」ということで、

「不動産所得が事業的規模である→青色申告の65万円控除」

と、自動的に考えがちです。

ですが、別に、65万円控除でなく、10万円控除しても全然問題ありません。

私のお客様で、このような事例がありました。

ご先祖様から不動産を相続した方がいらっしゃいます。

この方は、貸しているアパートや土地から、家賃収入や地代収入が通帳にわんさか入ってきて、通帳に五月雨(さみだれ)式に、毎月数十件から数百件、入金されてくるんですね。

65万円控除の要件のなかに「正規の簿記の原則で記帳する」というものがあります。

「正規の簿記の原則」とは、複式簿記のことです。

※要は「会計ソフトで記帳してください」ということです。

会計ソフトに、毎月数十件から数百件の家賃収入を入力し、さらには経費も入力する。

これで「10万円→65万円」になったとしても、控除額は「55万円」しか増えません。

この控除額はあくまで「所得(利益)」なので、実際の節税額は、最高税率の方でも、

「55万円×55%(所得税45%+住民税10%)=約30万円」

となり、最高税率の人でも30万円程度しか、税金が安くなりません。

この「30万円」と「会計ソフトへの入力の手間・人件費」を考えると、あえて、65万円控除をしない、という選択肢も考える必要があります。

事実、私のお客様でも、事業者規模であるにもかかわらず、あえて10万円控除をしているお客様もいらっしゃいます。

※もちろん、お客様には事前に説明して選択して頂くようにしています。

税理士は税金だけでなく、お客様のライフプラン(記帳・集計の手間をかけるなら、その時間でより豊かな生活をして頂きたいです)も考え、確定申告する必要があります。

※事前に「1物件1通帳」といった工夫をして管理しやすくすることも要検討です。

収入で間違えやすいポイント

収入の計上時期に注意する

不動産収入(家賃収入・地代収入)で間違えやすいのは、次の点になると思います。

- 毎月の家賃・地代の収入計上時期

- 更新料の平均課税の適用確認

- 保証金・敷金の返還不要部分の収入計上時期

※細かな点は、次の記事が参考になると思います。

| 地代・家賃・更新料の計上時期について|地代や家賃を収入に計上する時期のご説明になります。|中央区日本橋の石橋税理士事務所のコラム 地代・家賃・更新料の計上時期について|東京都中央区日本橋の石橋税理士事務所|... - |

極端な話し、収入の計上時期を間違えて1ヵ月ズレたとしても、致命的なミスにはならないことが多いと思います。

※もちろん、厳密には間違いですが・・・。ただし、消費税の納税義務判定にひっかかると、致命的なミスになる可能性がありです。税理士であれば、正しく計算しましょう。

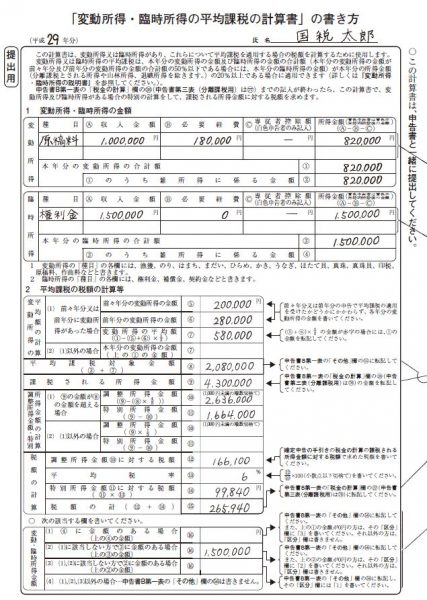

臨時所得の平均課税に注意する

「臨時所得の平均課税」という制度があります。

この制度は、

「数年分以上の多額の家賃・地代・更新料を一度にもらった場合、税金の不公平(=税率が上がって、その分だけ高い税金を払うことになる)になるので、税率をならして(=平均して)あげましょう」

という制度です。

※国税庁ホームページに掲載されている書式です。この制度の適用を受ける場合は、この計算書を提出する必要があります。

この制度。地主様では要注意です。

というのも、地主様は、20年(30年)に一度、土地賃貸借の更新料を数百万円~数千万円、受け取ることがあるからなんです。

この場合、税理士は「臨時所得の平均課税」の適用がないか、必ず確認すべきです。

※平成23年改正で、適用忘れがあっても更正の請求ができるようになりましたので、5年以内に気づけばセーフ、となるんでしょうが。でも、最初からきちんとチェックしましょう。

実際、私も十数年前の駆け出しのころ、ミスしたことがあります(>_<)

ただ、その売上自体、貸倒損失となり、結果オーライとなったので、セーフでしたが(^^ )

気をつけてください!

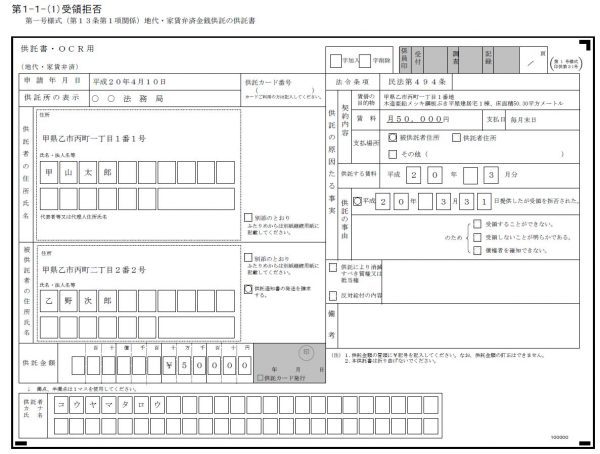

供託金の有無に気をつける

「供託(きょうたく)」という制度があります。

不動産を貸していると、借りている人との間でトラブルになることがあります。

例えば、次のような理由でです。

- 家賃を値上げする、しないの争い

- 土地・建物を貸している、貸していないの争い

- 借りている土地がどこまでかという面積の争い

貸している人と借りている人とが争った場合、どうなるでしょう?

この場合、貸している人が

「家賃(地代)の受け取り拒否をする作戦?」

をすることがあります。

例えば、貸している人(賃貸人)が、

「私は、家賃を今月から5万円から6万円にあげました。だから、今月から6万円払ってくださいね」

というと、借りている人(賃借人)は、

「いやいや、私は6万円を認めていません。5万円だと思っています。だから、5万円だけ持ってきました!」

と、無理矢理?5万円を払おうとしますが、賃貸人(大家さん)は受け取りません。

このようなとき、供託制度を使います。

家賃をきちんと支払わないと、賃借人は追い出されてしまいますが、賃貸人は受け取ってくれない・・・。

その場合、賃借人は、法務局に5万円を持っていって、法務局に供託(=預けること)します。そうすると、本人(賃貸人)には払っていなくても、払ったのと同じ効果があるんですね。

ここで税理士が注意することは、

「係争中(=争っている)の賃貸不動産がありますか?」

と、一声、お声がけすることです。

※特に、初めて確定申告の依頼を受けたときは、注意しましょう。

先程の家賃(地代)を供託すると、賃貸人の自宅に、次のような用紙が毎月送られてきます。

この用紙を、賃貸人が法務局に持っていくと、お金に換えてくれます。

※賃借人が法務局に預けたお金を、賃貸人が引き出すことになります。

ですが、賃貸人は引き出すことができません。

というのも、引き出すと、原則として、賃借人の主張(家賃が6万円ではなく5万円であること)を認めることになってしまうからです。

この供託金の税務上の取扱いですが、お金をもらっていなくても、もらったものとして、確定申告することになっています。

※これは、税理士であれば常識だと思います。

ですが、お客様は税金の素人ですから、そのことをご存じないことも多いです。

※供託金を実際に受け取っていないのに、税務上は収入として取り扱うことに違和感をお感じになるかもしれません。

ですので、税理士の方は、お客様の通帳に入金がなくても、供託の有無について説明し、もれなく収入に計上するようにしてください。

※私のお客様で、この用紙が数十枚~数百枚たまった方がいらっしゃいます。引き出すと原則として、相手の主張を認めたことになりますから。そうなると、もう、戦国時代の兵糧攻めみたいで、資金繰りが大変になってしまいます・・・。

経費で間違えやすいポイント

不動産所得の経費で、間違えやすいポイントは次のようなものになると思います。

減価償却費は必ず計上しなければならない

たまに、税理士先生でもご存じない方もいるんですが、個人(所得税)の減価償却の特徴として、

「強制償却になり、必ず減価償却しなければならない」

ということが挙げられます。

| 減価償却の方法から、減価償却しないとどうなるかまで。幅広くご説明しています。 減価償却は必ずしなければならないのですか?|東京都中央区日本橋の石橋税理士事... - |

これは法律(所得税法49条)にも書いてあります。

居住者のその年十二月三十一日において有する減価償却資産につきその償却費として第三十七条(必要経費)の規定によりその者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入する金額は、その取得をした日及びその種類の区分に応じ、償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法その他の政令で定める償却の方法の中からその者が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額とする。

「必要経費に算入する金額は、・・・する。」となっているので、必ず(減価償却を)しなければならないんですね。

※これが法人ですと、必ず減価償却しなくても良いのですが・・・。

ですから、減価償却費を任意に調整する(=自分の都合で減価償却したりしなかったり)ことはできませんので、お気を付けください。

なるべく修繕費になるようにする

不動産所得の経費の特徴として「修繕費が多い」というものが挙げられます。

賃貸アパート・マンションであれば、20年~30年に一度、大規模修繕をしなければなりません。

また、雨漏り防止のため、屋上や壁面の防水工事も定期的に行う必要があります。

これらの支出は数百万円から数千万円になることも多いですから、すぐ経費になるのか(修繕費になるのか)、ならないのか(固定資産として減価償却するのか)では、大きな違いがでてきます。

修繕費になるのか、ならないのか、については、色々な書籍が出ていますから、分からなければ自分で調べることになります。

| 税理士だけでなく、弁護士先生や司法書士先生といった、知識を専門とする仕事では、必ず「調べる」という作業が発生します。この場合「調べ尽くす」ことが大切です。弁護士先生の場合は、事務所に就職した際、研修や先輩から「調べ方」を教えてもらうことができるかもしれません。ですが、税理士の世界では、まだまだ「丁稚奉公(でっちぼうこう)」的な世界で、先輩や上司に「教えてください~」とお願いすると、「オレの仕事を見たり、過去の資料を見たりして、自分でおぼえろ!」と言われてしまうことが多いと思います。※今はどうか... 税理士が「調べ尽くす」ためには、どうすれば? - 東京都中央区日本橋の税理士×ピアノ弾き語り |

ですが、調べる際に気をつけておきたいのが、

「修繕費の金額の大小で判断せず、内容で判断する」

ということです。

判例・裁決では、数千万円であっても修繕費とされた事例が、数多くあります。

特に、屋上の防水工事や、壁面の塗装工事は注意が必要です。

というのも、これらの工事は金額的に大きくなることが多いのですが、一般的な施行内容で価値増加がなければ、原則として修繕費として認められるからなんです。

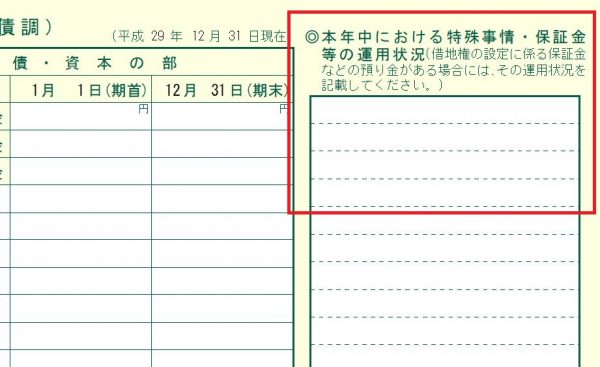

なお、「修繕費が高額になって税務調査があるか不安だ・・・」という場合は、確定申告書の青色申告決算書の「本年中における特殊事情」の欄に、どのように判断して修繕費になったのか、根拠(通達番号等)を書いておくとよいかもしれませんね。

※税務署OBの税理士先生に以前お聞きしたところ、この欄、結構、見ているそうですよ。

家賃・地代が貸し倒れたときの処理

家賃や地代をきちんと払わない人も増えてきました。

※ですから、不動産賃貸業をしている方は、家賃保証会社との契約を、必ず検討する必要があります。(別途、保証料がかかりますが)

家賃や地代を回収できなくなった場合は、次のような取扱いになります。

- 事業的規模の場合

・・・貸倒損失(名前は何でもいいです)として、その年の必要経費に算入 - 事業的規模でない場合

・・・更正の請求をする

ここでの注意点は、

「事業的でない場合(小規模の場合)は、更正の請求が必要」

ということです。

更正の請求には期間制限(5年または2ヵ月)がありますので、忘れると、還付を受けられない場合があります。

ですから、税理士は、年に1回の確定申告であっても、お客様に、

「家賃の未収はありませんか?貸し倒れはありませんか?」

と、お声がけすることが必要です。

| 税金の手続きで「更正の請求(こうせいのせいきゅう)」という手続きがあります。この手続きの方法について、最近、同業者(税理士先生)から続けて質問を頂いたので、整理してみたいと思います。※更正の請求が成功した場合(=税金が戻ってきた場合)に、税務署から「**税の更正通知書」と書いた文書が届きます。そのタイトル部分である「更正」が手書きだったり、印刷されていたり、まちまちですが。「税金が還付されます」は本当か?「税金が還付されます」というと、なにやら、うさんくさいとお思いかもしれません。ですが、本当... 「更正の請求」をする際の注意点 - 東京都中央区日本橋の税理士×ピアノ弾き語り |

他にも色々な注意点があります。

不動産所得の確定申告は、結構、適当に?やっている税理士先生も多いんです。

なぜか?

それは、

「個人の不動産所得なんて、金額的に大きくなければ、税務調査こないやろ~」

という思い込みがあるからなんですね。

※実際、そのようにおっしゃっている大ベテランの先生もいました(^^)

以前、統計を見たことがありますが、個人(所得税)の税務調査の割合って、法人(法人税)に比べて、全然少ないんです。更に、普通の個人事業(事業所得)でなく、不動産賃貸業(不動産所得)であれば、更に、調査率は少なくなると思います。

ですが、それは正しい姿勢ではありません。

不動産収入の確定申告は、他にも、

- どこまでが経費になるのか?

- 消費税の課税関係

- 相続税の小規模宅地との関係

- 不動産管理会社を作るか否か

- 賃貸不動産取得時の固定資産の分解(早期の減価償却)

といった論点があり、意外と奥が深いものです。

不動産所得の計算間違いは、譲渡所得の間違い(残存取得費の間違い)にもつながり、相続税の間違い(預り保証金の残高)にもつながります。

ぜひ、間違いのない確定申告をして頂ければと思います。