相続税を計算するのは、税理士の役目です。

ですが、相続税の計算は複雑で、かつ、金額も大きくなることがありますから、その計算結果について、色々な専門家先生のお力を借りることがあります。

今回は、税理士が、専門家の力を借りた方が良い場合について、考えてみたいと思います。

※某水族館にて。

司法書士先生のお力を借りる場合

相続税の計算は、まず、民法上の相続人を確定させるところから始まります。

というのも、相続人を確定しませんと、

- 誰が遺産を相続するか分からない

- 相続税を計算できない(法定相続分に税率を乗じるため)

- 原則として相続人でないと各種特例(小規模宅地の特例等)を受けられない

といった問題があるからです。

相続人を確定させるためには、「被相続人の出生から死亡までの戸籍謄本」を取り寄せ、読み取る必要があります。

※相続税申告書にも、被相続人の出生から死亡までの戸籍謄本(=相続人が分かる範囲の部分)を添付することになっています。

司法書士先生は「戸籍のプロ」になりますので、その後に不動産の相続登記を控えているのであれば、依頼者(相続人)の許可を得て、

- 戸籍謄本一式の取り寄せ

- 相続人関係説明図の作成

を、お願いすると良いでしょう。

ただ、たまに他の税理士先生から、こんなご意見を頂く事があります。

「戸籍謄本なんて、税理士も取り寄せることができるし、相続人も分かるよ」

ですが、私は(相続登記がなく、司法書士先生に依頼する必要がなくても)司法書士先生に相続人のチェックをお願いしています。

※場合によっては、チェック料を払ってでも、です。

さきほど、司法書士先生は「戸籍のプロ」とお伝えしました。

なぜ「プロ」なのか?

それは、戸籍読み取りの訓練?を受けているからなんですね。

※自分の戸籍をもとにしたサンプル。

司法書士先生は、年に数十件~数百件の戸籍チェック(相続人チェック)を行っているので、細かなノウハウをお持ちです。

ある司法書士先生は、上記のように、戸籍右上に、その戸籍期間のメモ書きを書いて、戸籍がつながっているか、戸籍にもれはないか、きちんとチェックしていらっしゃいます。

また、司法書士先生によっては、昔の字(旧字体等)を読むトレーニングをされている方もいらっしゃいます。

ご存じのとおり、明治や大正期の戸籍の手書き部分は、達筆すぎて?読めないことがままありますので、税理士が中途半端な知識で読むと、大やけどします。

ですから、相続人確認は(戸籍謄本のチェック)は、司法書士先生のお力を借りた方が良いといえるでしょう。

弁護士先生のお力を借りる場合

税理士が相続税計算で、弁護士先生のお力を借りる場合とは、

- 遺言書の作成

- 遺言書の執行

- 相続人同士の調整(遺産分割含む)

といった場合だと思います。

ご存じのとおり、税理士は相続人間の遺産分割の調整をすることができませんから、相続人間でもめそうであれば、弁護士先生のお力を借りる必要があります。

ただ、税理士が受けた相続税申告で、相続人間で話し合いがつかないようで、仲が比較的良い場合は、「とりあえず未分割」で、未分割の届出書と一緒に相続税申告して、「話し合いがついたら早めに連絡してください」とお伝えすることが多いと思います。

ですが、どうしても話し合いがつかないようでしたら、弁護士先生に依頼することになります。

この際、税理士が注意するのは

「事前に、弁護士先生に相続税の知識(特に申告期限について)がどれくらいあるのか、確認しておく」

ということです。

以前、こんなことがありました。

※守秘義務があるので、事実を少し変えています。

ある弁護士先生から、相続税申告のご依頼を頂きました。

(遺産分割が終わった後に、依頼のご連絡を頂きました)

ですが、この弁護士先生は、相続手続きについて慣れていらっしゃらず、相続税のことについて、あまりご存じありませんでした。

そして、私に依頼が来たのが、相続税の申告期限(相続開始日から10ヵ月以内)を過ぎてからだったのです。

この場合、罰金(加算税・延滞税)がついてしまいますので「それを誰が負担するんだ~」ということで、ちょっと問題になったことがありました。

税理士はあくまで「裏方」です。

※主役は、相続手続きを実際にされる(前面に立たれる)弁護士先生になります。

ですが、裏方がきちんと舞台の主役(=弁護士先生)に、相続税のアドバイス(特に相続税の申告期限について)をしておくことが大切です。

その意味では、税理士の方も、相続手続きに慣れていらっしゃる弁護士先生とお付き合いしておけば、気軽に相続問題(遺言執行の具体的手順、もめた場合の遺留分の計算方法等)について、聞けるのでオススメです。

不動産鑑定士先生のお力を借りる場合

税理士が相続税申告で、不動産鑑定士先生のお力を借りる場合とは、

- 広大地の判定(意見書作成)

- 土地の鑑定評価

といったことになると思います。

ご存じのとおり、税制改正で、平成30年以降は広大地評価が廃止されました。

※以前は、不動産鑑定士先生にお願いして、「広大地意見書」なる文書を作ってもらい、これを相続税申告書に添付して出したりしていました。

ですので、これからお願いする事項は「土地の鑑定評価」だけになるでしょう。

相続税申告で、不動産鑑定士先生に「鑑定評価」をお願いすることは少ないと思いますが、もしお願いする際は「税務の鑑定評価に慣れた先生にお願いする」ということに注意してください。

私も鑑定評価は専門外ですが、税務に慣れていない(=税務署向けの鑑定評価手法をしていない)鑑定意見書は、否認される可能性が高いと思います。

ですから、その意味では、税務の鑑定評価に慣れた、大手の不動産鑑定士の会社にお願いするのが良いと思います。

※税務署も「路線価評価」と「鑑定評価」とが、どれくらい離れているのかを検討する表(相続税評価額と鑑定評価額等の比較表)を作成して、評価が下がりすぎていないか、チェックしています。ですから、税務に慣れた(=税務署のことを分かっている)不動産鑑定士先生にお願いした方が良いといえるでしょう。

路線価評価の専門家のお力を借りる場合

路線価評価をする際も、他の専門家先生のお力を借りる場合があります。

「え?路線価評価は、その相続税を計算する税理士がするもんでしょ?」

と、おっしゃる税理士先生も多いと思います。

※私も以前は、そう思っていました(^^)

ですが、土地の路線価評価は、本当に奥が深くて、計算方法によっては、劇的に下がる場合があります。

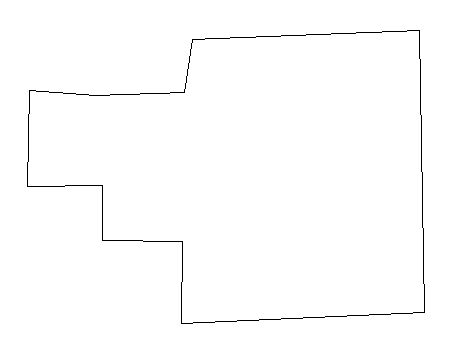

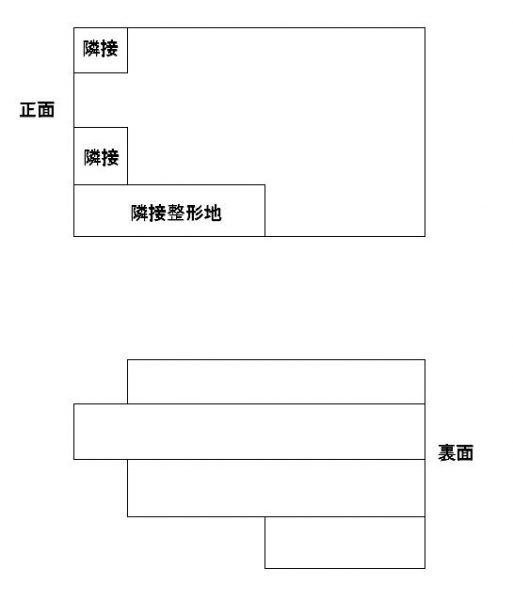

例えば、次のような土地があったとします。

※実際にあった事例について、少し事実を変えてご説明しています。

このような土地が合った場合、不整形地をとるまえに、近似整形地をどう取るかを複数パターン、考える必要があります。

この場合、こんな感じが正解?になると思われます。

正面は本体から「財産評価通達20(4)」で、裏面は「財産評価通達20(1)」で、別々に近似整形地をとり、それをもとに「奥行価格補正率」を求めていきます。

そうすると、土地の形にもよりますが、私の経験上、最大で(不整形地補正前の)路線価が約1割引きになることもありました。

※これは判例等でも認められている方法です。

そうなると、1億円の土地であれば約1,000万円の評価減につながります。

※これに気づかないと、(言いにくいことですが・・・)色々な問題が出てくると思います。

ところで、これは、私が気づいたものではありません。

路線価評価の専門家の先生(達人)にお願いして、気づいたものです。

危なそうな土地(=評価が下がりそうな土地)があれば、例え、自分で費用を払うことになっても、躊躇なく専門家に相談・依頼しましょう。

※その専門家のなかでも、腕の善し悪しがあります。自分でどの方の腕が良いか、判断しましょう。

税理士先生のお力を借りる場合

税理士が、他の税理士先生のお力を借りるときとは、どんな場合でしょうか?

私は、次のような場合に、他の税理士先生に相談(依頼)するようにしています。

- 申告書全体のチェック(遺産額が大きい場合)

- どこにも書いていないことの相談

申告書全体のチェック

相続税を計算する場合、遺産額が大きいと(例えば数億円台後半以上になってくると)、ちょっと(かなり?)プレッシャーがかかってきます。

その場合、相続税に慣れている(=自分以上に相続税が分かっている税理士先生)に、お金を払ってチェックをお願いした方が良いと思います。

※実際、私もたまにお願いしています。

この場合、大手税理士法人にチェックをお願いするのか、個人の開業税理士にチェックをお願いするのか、迷うところではありますが、私は個人の開業税理士の先生にお願いしています。

※大手だと、突っ込んだ回答をしてくれないことがあるんですよね・・・。一般的なことであれば、こちらで調べ尽くせますので。

また、申告書全体を見てもらい、基本的な財産のもれや、名義預金のチェックについて、第三者目線で気になることのアドバイスをもらうこともできるでしょう。

なお、「配偶者の税額軽減」と「小規模宅地の特例」については、適用間違いがあると、ちょっとまずいことになりますが、これらも、口頭で第三者の税理士に説明し、適用要件を確認してもらうと、安心ですね。

どこにも書いていないことの相談

相続税が難しい理由として、

「どこにも書いていない問題が多い」

ということが挙げられます。

※守秘義務の関係で、ここでは書けませんが、まあ、色々な問題を判断し、処理してきました。

分からない事があった場合、調べ尽くすことが大切です。

ですが、それでも分からない事が、相続税では多くでてきます。

そんなときは、(相続税を分かっている)税理士先生に相談することをオススメします。

どこにも書いていないことを判断する場合、

- 直感力

- 過去の似たような判例等の考え方を調べる

この2つが大切になってくると思います。

これらを、信頼する他の税理士先生にお話しし、一緒に判断して頂く。

そうすると、なんとなく、答えが出てきます。

※出てこないこともあるんですが(^^)

そうやって、実務を進めるしかないと、思うんですよね。

どの専門家に依頼するかどうか、自分で判断するしかない

分からない事があれば、「他の専門家に丸投げすれば良い」という考え方もあると思います。

ですが、何でもかんでも丸投げしていますと、費用ばかりかかって、自分も成長できません。

※何より、「どの専門家が本当に力を持っているか?」が分かりません。

どうせ依頼するなら、腕の良い先生(+人柄が良い先生)にお願いしたいですよね。

そのためには、自分が他の分野(民法の親族編、鑑定評価等)を勉強すべきだと思います。

良い専門家に依頼すると、結果的にお客様の幸せ(円満な遺産分割、相続税の節税)につながります。

※もちろん、お客様に許可が必要な案件については、きちんと事前に許可を頂いてください。

ぜひ、難しい案件については、ご自分だけで計算・判断せず、他の信頼できる専門家に依頼することを検討してみてくださいね。